行政書士

東京国際法務事務所

|

日本不动产投资节税政策解读——以法人名义还是个人名义购房好?很多投资者在购买日本房产时,总会提出这样的疑问:购买投资用不动产时,是通过个人名义购买,还是应该通过法人名义购买呢? 由于个人和法人在租金收入的所得税、出售税以及继承税等方面存在显著差异,因此需要谨慎考虑物业购买的目的、收入、财务状况和家庭结构等因素。 本文将详细解析个人和法人在不动产购买方面的各种税务情况。 1、从转让的税率来看 通过买卖不动产获得收益时,需要缴纳税金。从结论上讲,【长期持有后转让:个人有利】【短期持有后转让:法人有利】。 个人从取得日期开始,到属于譲渡日所在年的1月1日,超过了5年【长期转让】从取得日期开始,到属于譲渡日所在年的1月1日,未超过5年【短期转让】长期譲渡的税率为20.315%,而法人税的最高税率约为35%。短期譲渡的税率为39.63%,高于法人税的最高税率约35% 2、从成本抵扣来看

3、从租金收入的所得税来看

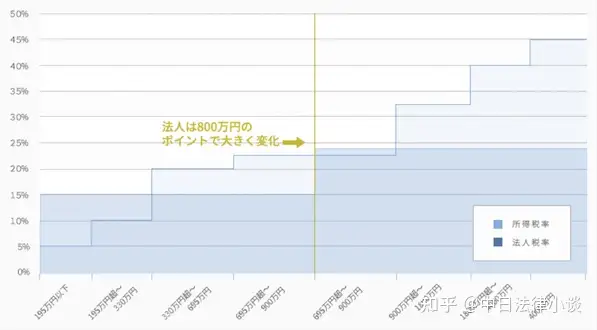

个人所得税与法人所得税 税率对比图:

由上图可以看出,若所得超过800万日元,则个人所得税远高于法人所得税。 |